:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/A6ZS4PH26FA3FLFMLWB3RPNF2A.jpg)

CAMBIO CLIMÁTICO

Impuesto al carbono: ¿desarrollo sostenible o plata de bolsillo?

El propósito de este tributo que busca financiar inversiones para adaptar el país al cambio climático no debería desdibujarse por cuenta de los apuros económicos por los que pasa actualmente el Estado.

Encuentra aquí lo último en Semana

En los últimos meses, el ministro de Hacienda, Mauricio Cárdenas, ha enfatizado varias veces los avances positivos que ha hecho Colombia en materia fiscal para hacerle frente al cambio climático. El impuesto al carbono ha generado mucha expectativa, tanto por su esperada capacidad de recaudo para las flacas arcas nacionales, como por su potencial para contribuir a la disminución de las emisiones nocivas de gases asociadas al uso de combustibles fósiles.

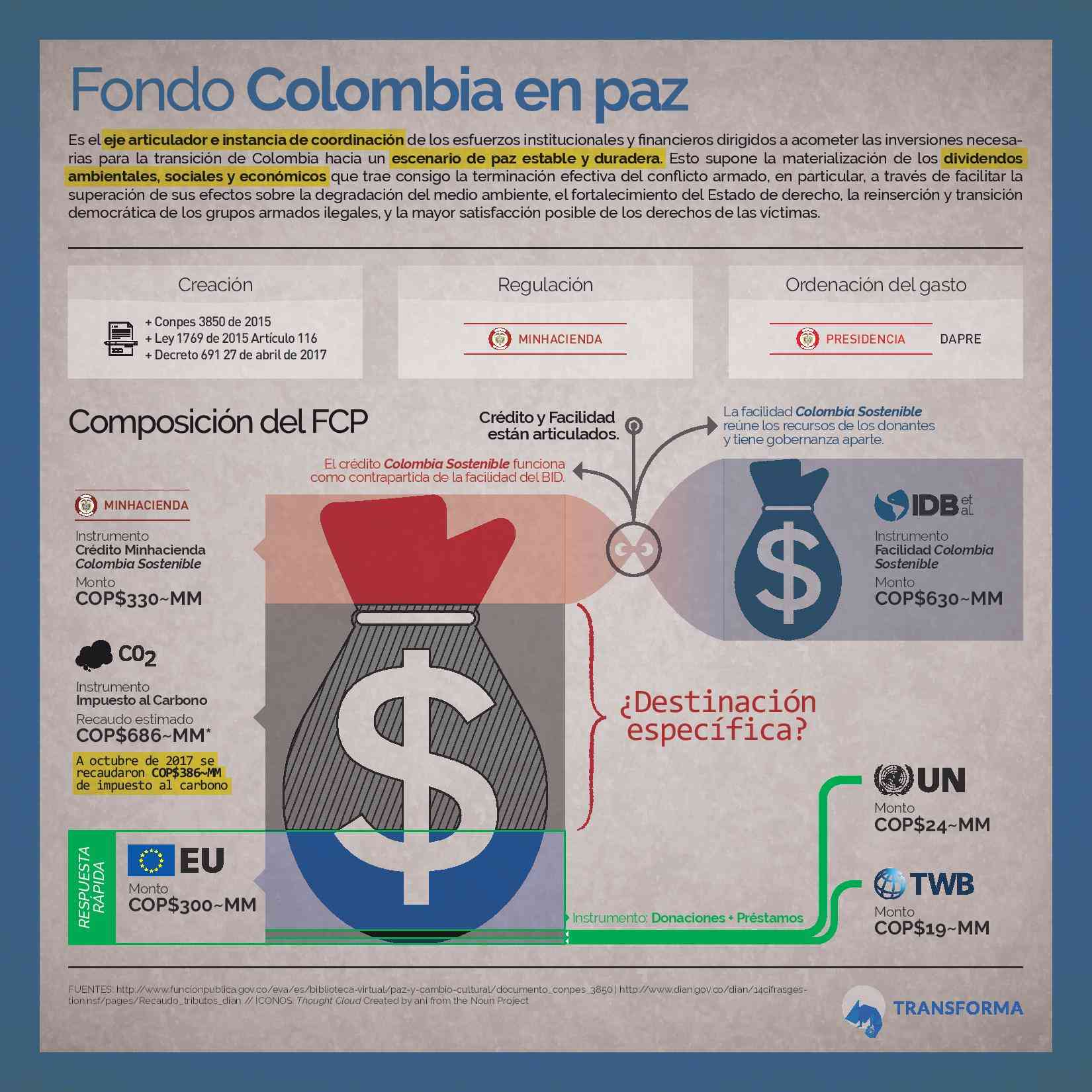

Es, sin duda, un avance prometedor. Según el propio Ministerio de Hacienda, el país espera generar cerca de $686.000 millones anuales, de los cuales ya ha recaudado el 50%. Pongamos esta cifra en contexto: en 2016 todo el sector público nacional ambiental ejecutó alrededor de $663.000 millones de pesos en compromisos.

Le recomendamos: Así funciona el impuesto nacional al carbono

Hay mucha tela que cortar en torno al diseño de este tributo. La tarifa es particularmente baja, excluye al gas licuado y al carbón, genera oportunidades, pero también cargas significativas para la autoridad ambiental, entre otras. Hay que centrarse, sin embargo, en una característica que requiere especial atención: ¿a dónde van a parar estos recursos que pagamos todos los colombianos?

Sabemos que en Colombia y en América Latina la demanda de combustibles es inelástica: un aumento en los precios no se traduce en una reducción en la demanda. No podemos esperar que el mínimo aumento en el precio de los combustibles altere la demanda de manera significativa, y por lo tanto, el potencial para reducir las emisiones de gases de efecto invernadero a través de la señal de precio es limitado. Sin embargo el propósito mismo del impuesto es corregir la externalidad negativa que significan estas emisiones. Es por este motivo que la destinación es fundamental: es a través de la inversión de los recursos recaudados que podemos lograr un impacto significativo.

La ley de Reforma Tributaria que creó el impuesto estableció también explícitamente que los recursos generados deben tener una destinación específica: por un lado define que deben ir al “Fondo para la Sostenibilidad Ambiental y el Desarrollo Rural Sostenible en Zonas Afectadas por el Conflicto”, y por otro que deben destinarse, “entre otras, al manejo de la erosión costera, a la conservación de fuentes hídricas y a la protección de ecosistemas de acuerdo con los lineamientos que para tal fin establezca el Ministerio de Ambiente y Desarrollo Sostenible.”

Genera un cierto alivio que el ministro Cárdenas reafirme explícitamente la destinación específica de estos recursos. No es un secreto que los ministerios de Hacienda suelen temerle al “demonio” de la destinación específica, que nuestra Constitución prohíbe con excepciones importantes, en particular aquella relacionada a la inversión social.

Pero ahí no para la cosa. El “Fondo para la Sostenibilidad Ambiental y Desarrollo Rural Sostenible en Zonas Afectadas por el Conflicto” fue creado en 2015, modificado en 2016, y luego sustituido en 2017 por el “Fondo Colombia en Paz” (FCP). Mientras que el primero se creó para hacer inversión en proyectos de sostenibilidad ambiental y/o desarrollo rural en zonas con brechas de desarrollo en donde el Estado requiera incrementar su presencia, el segundo que lo sustituyó cambió ese propósito repentinamente. No incluye en su objeto ni un recuerdo lejano del propósito inicial. Su función – sin duda importante – es “ser el principal instrumento para la administración, coordinación, articulación, focalización y ejecución de las diferentes fuentes de recursos para realizar las acciones necesarias para la implementación del Acuerdo Final para la Terminación del Conflicto y la Construcción de una Paz Estable y Duradera”.

Le puede interesar: “El impuesto al carbono evitará costos ambientales y riesgos sobre la salud humana”

Esta evolución tiene una consecuencia significativa respecto de la administración de los recursos recaudados: el FCP, constituido como patrimonio autónomo a cargo del Departamento Administrativo de la Presidencia, no incluye en su gobernanza al Ministerio de Ambiente y Desarrollo Sostenible, institución responsable, de acuerdo con la ley de la Reforma Tributaria y el propósito de este impuesto, de dar los lineamientos para el uso de estos recursos.

La buena voluntad de la cartera de Hacienda es bienvenida, sin embargo, es insuficiente. El propósito del impuesto al carbono no debería desdibujarse por cuenta de los apuros económicos por los que pasa el Estado y la decisión de destinar el recaudo al FCP. El sector ambiental ha sido históricamente desprovisto de recursos que se compadezcan con la magnitud de su labor. Si bien la idea no es crear un nicho fiscal aislado para estos recursos que evitaría invertir en el desarrollo sostenible de manera integral, la voluntad del legislador, y la necesidad real de los colombianos sí es que esta oportunidad se traduzca en una mejor gestión ambiental y del cambio climático, de la mano de la construcción de la paz.

No habrá paz que sea duradera sin desarrollo sostenible integral. Es por eso que la autoridad ambiental debe tener un espacio significativo en la gobernanza del FCP, que actualmente no tiene. La destinación específica de los recursos que esperamos recaudar no necesita atizar discusiones vanas sobre qué porcentaje pasará a ser el dinero de bolsillo de un estado que se aprieta el cinturón y cuál financiará al empobrecido sector ambiental. Puede ser la oportunidad para que pensemos en construir la paz con sostenibilidad. Ojalá que el señor ministro del Ambiente y el Desarrollo Sostenible encuentre la oportunidad para levantar el teléfono y asegurar que la cartera haga parte activa y efectiva de la gobernanza del FCP.

Infografía: Así se alimentará el Fondo Colombia en Paz