:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/semana/HWOVMKPMLJDYHCYZYGLJNGUK7Y.jpg)

NEGOCIOS

El 80% de empresarios en Latinoamerica: la sostenibilidad es relevante pero el reto es la rentabilidad

La primera encuesta de Pricewaterhouse Coopers reveló impactantes cifras de desarrollo sostenible en la región.

17 de junio de 2015

Encuentra aquí lo último en Semana

Hace pocos días se presentó la a primera Encuesta sobre desarrollo sostenible realizada en Latinoamérica por la firma Pricewaterhouse Coopers (PwC), para tal fin se entrevistó a 205 ejecutivos de distintas corporaciones de la región.

Varios descubrimientos fueron impactantes pero quizás uno de los que más llamó la atención es que aunque las compañías reconocen que los temas en torno de la sostenibilidad son relevantes y tendrán más importancia en el futuro para ser competitivos. En el día a día aún no se traducen en rentabilidad. (Vea: Sostenibilidad, ¿moda o verdadera revolución industrial?)

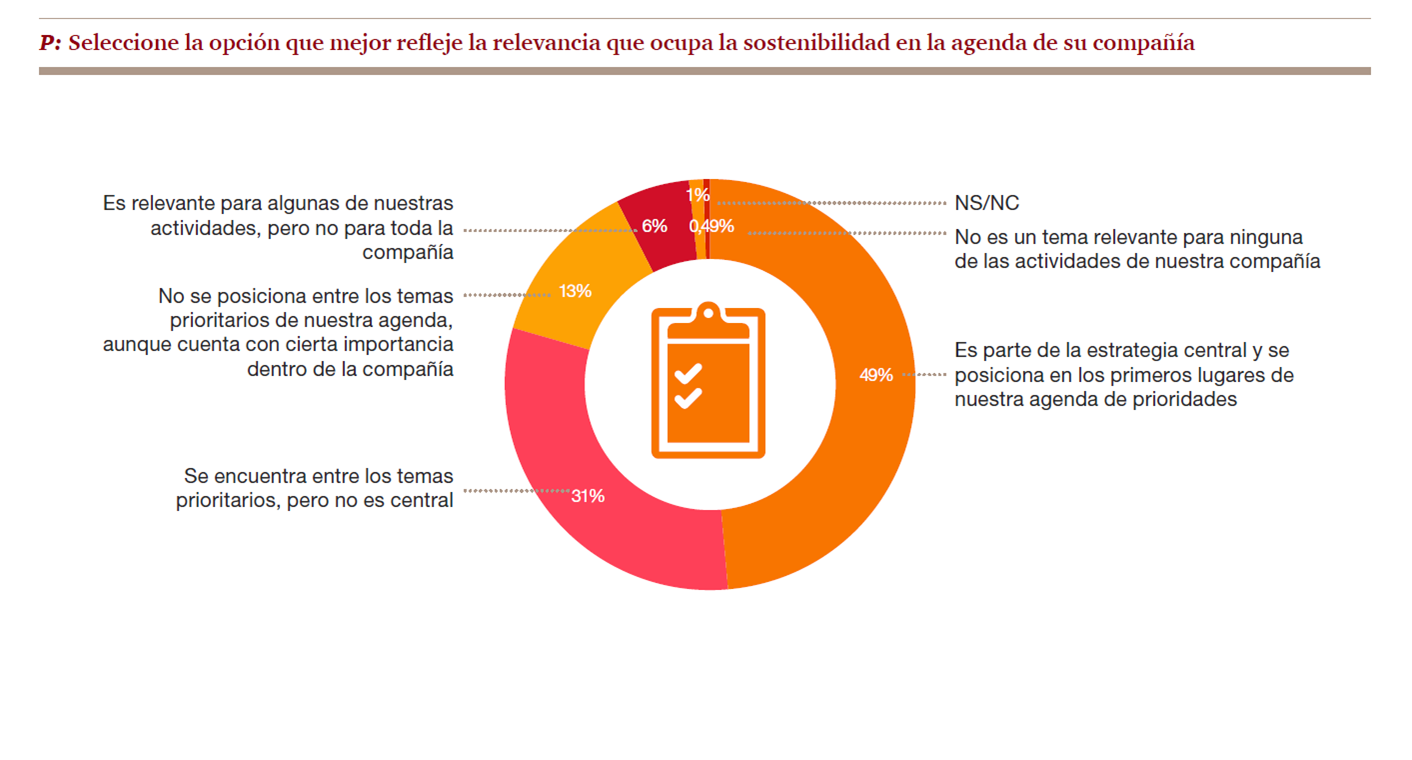

El 49% de los ejecutivos aseguran que el desarrollo sostenible ya hace parte del planteamiento central de sus empresas y en aquellas en las que no se ha implementado reconocen que el tema tiene cierta importancia en la compañía (13%) o para algunas actividades (6%).

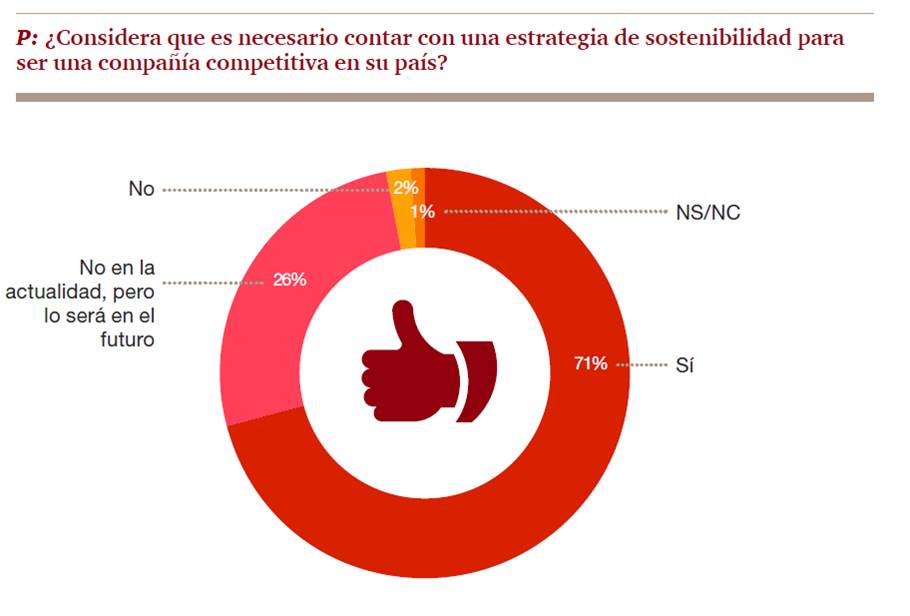

Por otra parte, el 71% de los encuestados señaló que en su país es necesario contar con una estrategia de sostenibilidad para ser competitivos, mientras que un 26% asegura que ello no es actualmente un requisito pero que sí lo será en el futuro. Los ejecutivos consultados a nivel regional consideran que el compromiso con el desarrollo sostenible se incrementará en los próximos tres años en un 67%.

"Es interesante destacar que las empresas no solamente consideran importante a la sostenibilidad, sino que la mitad de ellas ya la han incorporado en la estrategia central de sus negocios", explicó Marcelo Iezzi, Líder de la práctica de Desarrollo Sostenible en PwC Argentina.

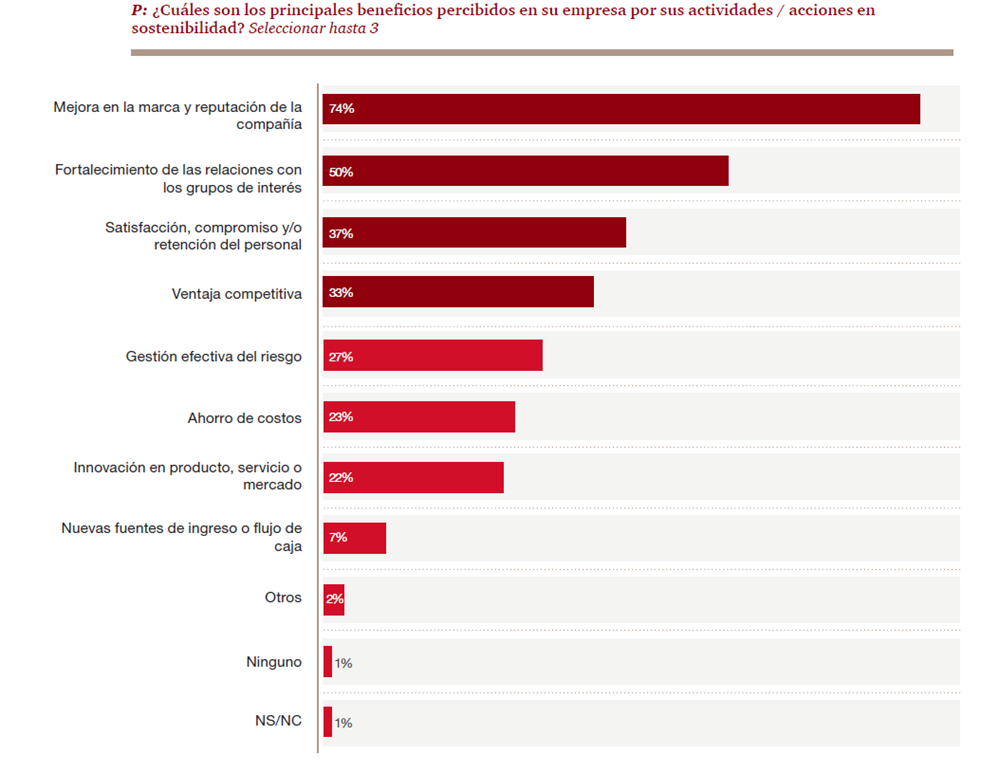

La evolución del compromiso con la gestión de la sostenibilidad dependerá, en buena medida, de los beneficios que las organizaciones perciban por sus actividades en esta área. Los beneficios más señalados por los empresarios se relacionan con aspectos institucionales y con los grupos de interés (stakeholders).

Entre los beneficios menos referidos se encuentran: la gestión efectiva del riesgo, el ahorro de costos, y la innovación en producto, servicio o mercado.

"Las empresas de la región valoran que su estrategia de sostenibilidad contribuya a la buena relación con sus grupos de interés y la mitigación de los riesgos sobre sus intangibles (marca, reputación, aprobación por parte de sus grupos de interés). Sin embargo, aún no destacan los beneficios operativos que podrían obtener a partir de la aplicación de estas estrategias, tal como sucede con las empresas que operan en países de mayor madurez en cuestiones de desarrollo sostenible" concluyó Iezzi.

Los ejecutivos no encuentran necesariamente rentables las acciones de sostenibilidad. El 49% no cree que las acciones de sostenibilidad afecten la rentabilidad de la compañía.

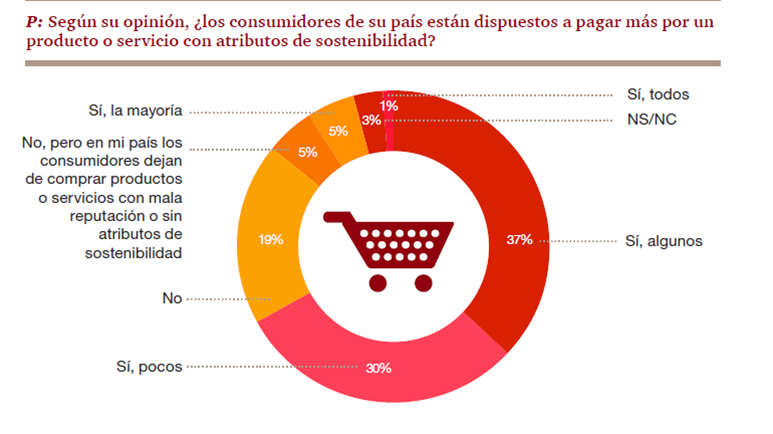

El 37% están de acuerdo con pagar más por productos responsables, el 19% contesto que nadie está dispuesto a pagar más por productos que cuiden el ambiente.

Cambio climático

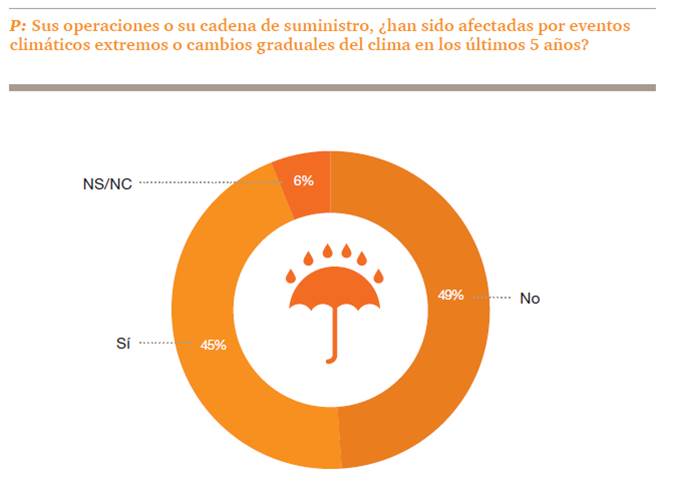

El 73% de los ejecutivos considera que el cambio climático es un tema significativo para sus compañías. En los últimos cinco años casi la mitad (45%) fueron afectadas por eventos climáticos extremos o cambios graduales del clima, ya sea en sus operaciones o en su cadena de suministro.

Los impactos más señalados por los encuestados fueron los cambios en los patrones de las precipitaciones (58%) y, en estrecha relación, las sequías (47%), la interrupción en el transporte (40%), las inundaciones (36%), el aumento de la temperatura (34%) y las disrupciones en la provisión de materias primas en insumos (33%).

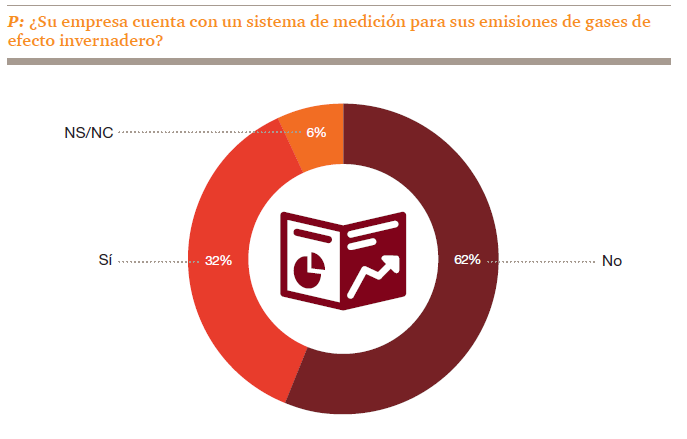

El 62% no ha implementado ningún procedimiento para medir sus emisiones de efecto invernadero.

Mitigación del cambio climático: la reducción, el próximo gran desafío

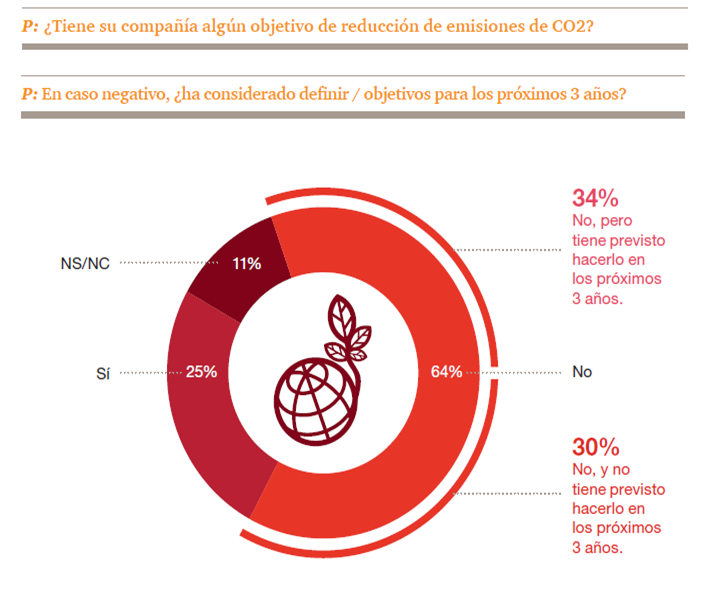

Pocas empresas tienen establecida una meta de reducción de emisiones. En parte, los objetivos de reducción de CO2 pueden responder a requerimientos de información de emisiones de los grupos de interés. También, algunas compañías respondieron que han atendido requerimientos de información por parte de algún stakeholder, entre los que se destacan, auditores externos y accionistas, gobierno y entidades financieras internacionales.

Noticias relacionadas

Descarga la app de Semana noticias disponible en: